「額面(総支給額)は多いのに、実際の手取りが少なくて驚いた」という経験はありませんか?

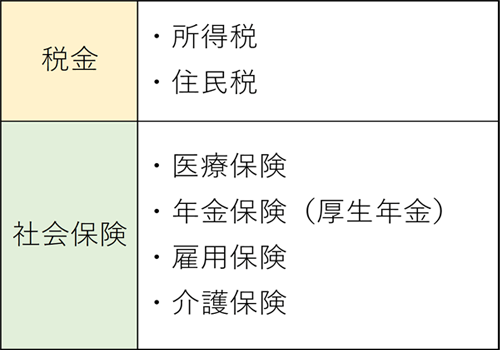

その正体は、給与から天引きされる**「税金」と「社会保険料」**です。日本の制度は少し複雑ですが、その仕組みを知ることは、自分のお金を守り、賢く暮らすための強力な武器になります。

① 私たちの生活を支える「社会保険」の仕組み

社会保険は、病気や怪我、失業、老後などの「もしも」の時に備える相互扶助のシステムです。会社員の場合、主に以下の5つで構成されます。

-

健康保険: 医療費の自己負担を3割に抑えたり、高額療養費制度を利用できたりします。

-

厚生年金保険: 老後の年金だけでなく、障害を負った際や万が一の際の遺族年金も含みます。

-

雇用保険: 失業時の給付金や、育児・介護休業中の手当を支えます。

-

労災保険: 仕事中や通勤中の怪我に対する補償です(全額会社負担)。

-

介護保険: 40歳以上から加入し、介護が必要になった際のサービス費用を補助します。

ポイント: 会社員の場合、健康保険と厚生年金の保険料は**「会社と折半(半分ずつ負担)」**されています。これは会社員ならではの大きなメリットです。

② 給与から引かれる2つの「税金」

次に、所得(稼ぎ)に対して課せられる税金です。

-

所得税: その年の1月〜12月の所得に対してかかる国税。年収が高いほど税率が上がる「累進課税」が採用されています。

-

住民税: 住んでいる自治体に払う地方税。**「前年の所得」**をベースに計算されるため、新卒2年目や転職直後に「負担が増えた」と感じやすいのが特徴です。

③ 知っておきたい「節税」と「控除」の考え方

税金は単に引かれるだけではありません。一定の条件を満たすことで、課税対象となる金額を減らす**「控除(こうじょ)」**という仕組みがあります。

-

ふるさと納税: 実質2,000円の負担で返礼品を受け取りつつ、所得税や住民税の控除を受けられます。

-

iDeCo(個人型確定拠出年金): 掛金の全額が所得控除の対象となり、老後資金を貯めながら節税できます。

-

生命保険料控除: 加入している保険料に応じて、一定額が所得から差し引かれます。

まとめ:制度を知れば「手取り」は守れる

税金や社会保険は「引かれるもの」として諦めてしまいがちですが、仕組みを理解すれば、自分がどのような保障を受けているのか、どうすれば節税できるのかが見えてきます。

まずは自分の給与明細をじっくり眺めることから始めてみませんか?